HEADLINE

HEADLINE

陳述内容や収集した書類の点検・署名捺印

STEP2で書類を集めてから、当事務所へ再び来所して頂き司法書士が書類に漏れがないかなどをチェックします。

次に、お客様には当方が作成した、破産に至った経緯などを記載した「陳述書」の内容を確認して頂きます。

この時、事象の発生日時や事実と相違する箇所があれば教えてください。

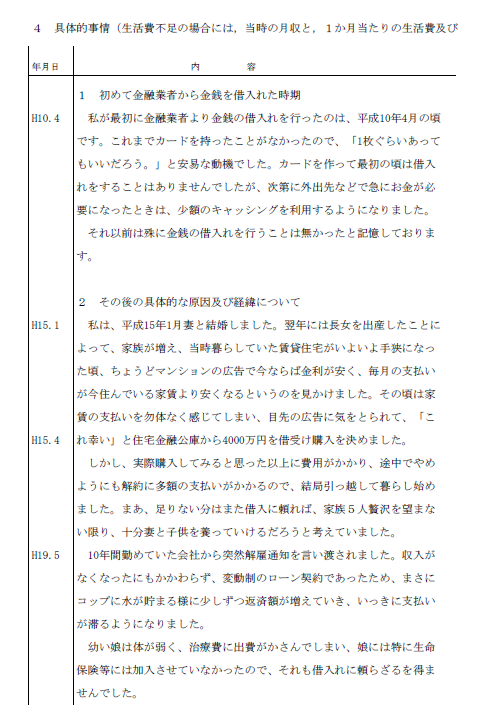

以下、「A」さんの事例で作成した陳述書のサンプルになります。

■資料4

陳述書等の確認が終わりますとSTEP2でお客様に集めて頂いた書類と司法書士が作成した下記の表の書類を合わせて裁判所に提出します。

■司法書士が集めた書類の一覧

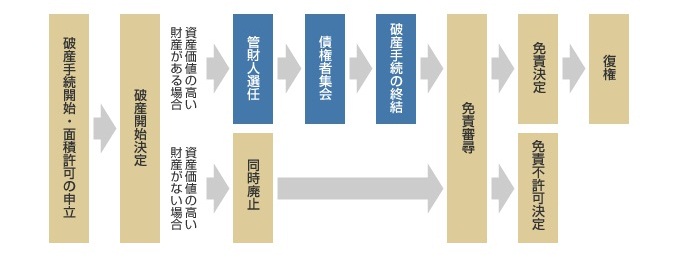

債務者が支払不能な状態となり、破産手続きを行うことを決めた場合には以下の流れで自己破産手続きが進みます。

■1. 自己破産(破産手続き・免責許可)を申し立てます。

■2. 債務の弁済が停止されるのと同時に、財産の処分も禁じられます(保全処分といいます)。

■3. 破産手続申立書の審査がされ、破産する事実があると裁判所が判断した場合、破産手続開始の決定がされます。

※破産手続き開始決定と同時に破産管財人が選任されます。

■4. 破産管財人のもと債権が債権者から届けられ、調査・確定されます。同時に破産申立時点で発生する破産者(申立人)の財産・資産が処分・換金される手続きが行われます。

■5. 処分・換金された財産から優先される債権や手続き費用等を引いて残った財産(残余財産)が、債権者に報告され、債権比率に応じて公平に分配(配当)されると破産手続が終了となります。

■6. 破産手続きの終了後、免責不可事由がなければ債務の免責許可が決定され復権します。

※復権とは一旦喪失した権利や資格を回復することをいいます。

次に、お客様には当方が作成した、破産に至った経緯などを記載した「陳述書」の内容を確認して頂きます。

この時、事象の発生日時や事実と相違する箇所があれば教えてください。

以下、「A」さんの事例で作成した陳述書のサンプルになります。

■資料4

陳述書等の確認が終わりますとSTEP2でお客様に集めて頂いた書類と司法書士が作成した下記の表の書類を合わせて裁判所に提出します。

■司法書士が集めた書類の一覧

| 必要書類 | 備考 | |

| 1 | 債権者一覧表 | STEP2の資料3を参照。 |

| 2 | 債権届出書 | 債権者からお客様へいくら債権があるかなどの情報を記載した書面で、当方より債権者に対して請求、取得するものです。 債権者の人数分必要となります。 |

| 3 | 取引履歴計算書 | 7年前の年の1月1日到来当時既に利息制限法超過の取引がある場合。 過払金の有無を調査するために作成します。 |

| 4 | 利限法引直計算書 | 当方で作成。 |

| 5 | 財産目録 | 預貯金や保険積立金、退職金、不動産などお客様の財産の概要を記載した書面です。 |

| 6 | 陳述書 | お客様の職歴、結婚履歴、現在の住居の状況、破産申立てに至った事情などを記載した書面で、上記 資料4はその一部です。 |

| 7 | 家計収支表 | STEP2の資料2を参照。 |

| 8 | チェックリスト | これまで収集した書類に漏れがないか、記載事項に誤りがないかをチェックするための書面です。 |

裁判所へ申立て

書類がすべてそろいましたら、いよいよ裁判所に提出です。債務者が支払不能な状態となり、破産手続きを行うことを決めた場合には以下の流れで自己破産手続きが進みます。

■1. 自己破産(破産手続き・免責許可)を申し立てます。

■2. 債務の弁済が停止されるのと同時に、財産の処分も禁じられます(保全処分といいます)。

■3. 破産手続申立書の審査がされ、破産する事実があると裁判所が判断した場合、破産手続開始の決定がされます。

※破産手続き開始決定と同時に破産管財人が選任されます。

■4. 破産管財人のもと債権が債権者から届けられ、調査・確定されます。同時に破産申立時点で発生する破産者(申立人)の財産・資産が処分・換金される手続きが行われます。

■5. 処分・換金された財産から優先される債権や手続き費用等を引いて残った財産(残余財産)が、債権者に報告され、債権比率に応じて公平に分配(配当)されると破産手続が終了となります。

■6. 破産手続きの終了後、免責不可事由がなければ債務の免責許可が決定され復権します。

※復権とは一旦喪失した権利や資格を回復することをいいます。

また、個人債務者で財産が極めて少なく破産手続きの費用が支払えないと裁判所が認める場合には、破産管財人を選任せずに、破産の開始決定と同時に破産手続きを廃止する同時廃止という手続きが行われます(破産法第216条)。同時廃止の場合でも免責不可事由がなければ免責許可が決定され、復権するという流れとなります。

裁判所へ申立てを終えて

申立後から今後どうすべきか?お客様にとって自己破産後の最大の関心は「自分や家族の生活のゆくえ」では無いのでしょうか?

殆どの方は「自転車操業」を長年繰り返している為「借金が出来ないと不安」と言う方も多いのでは無いでしょうか?

しかし自己破産後は「自分の給料を全て自分の為に使える」ので殆どの方は「堅実に貯蓄」をし将来に備えている為その心配は年々薄れる事が解ります。

今までの状態を放って置いて将来の事を心配しても何も進みません。きっと将来は今の状態よりも悪い事となり借金すら出来ない状態が続き追い込まれる事は必至です。

恐れずに自己破産や債務整理等をする事は決してデメリットではありませんがどうしても必要な時にどの様な物が自己破産後でも利用出来るのか知っておく必要があるでしょう・・・・・・

また、STEP1〜STEP3をお読み頂いてもわからない場合は是非「Q&A」をご活用ください。きっと疑問が解消されるばずです!!

■買うか?賃貸か?

住む家は買うか?賃貸か?――これは永遠の議論ですが、近年の住宅問題に関してはそもそもマイホーム購入の合理性が減ったと指摘することができます。戦後、政府は住宅建設で経済成長を推進し、住宅金融公庫(現在の住宅金融支援機構)が供給した 住宅ローンが誘い水となって中間層の持ち家取得が増えました。

そして、住宅・土地価格の上昇率は賃金・物価のそれを上回り、住宅所有は資産形成の有効な手段でした。 家主や不動産屋などの供給サイドにとっても、賃貸は資本回収に時間がかかるのに対し、売り家の場合はすぐに回収可能で合理的だったのです 。しかし、ご存じのとおりバブル崩壊でデフレ経済に突入しました。 デフレのもとで住宅ローンを背負うと、実質的な債務負担が重くなっていきます。 そして、給料は上がらず、雇用は不安定で、持ち家の資産価値は下がるばかりです。

政府は適切な賃貸住宅を増やし、無理をして家を買う人を減らすようにする必要があるでしょう。戦後から続く持ち家信仰に注意を促す必要があります。

『家賃もローンも毎月の支払額は同じ』 『賃貸はいつまでたっても持ち家にならない』 というセールストークをよく聞きますが、そもそも完済までたどりつけるかどうかが難しい時代です。

住宅ローンは向こう数十年間の家賃を前借りしていることになるので、そうしたリスクを覚悟のうえで家は買わなければなりません。

固定か、変動か、はたまた買うか賃貸か―――選ぶのはあなた自身です。

殆どの方は「自転車操業」を長年繰り返している為「借金が出来ないと不安」と言う方も多いのでは無いでしょうか?

しかし自己破産後は「自分の給料を全て自分の為に使える」ので殆どの方は「堅実に貯蓄」をし将来に備えている為その心配は年々薄れる事が解ります。

今までの状態を放って置いて将来の事を心配しても何も進みません。きっと将来は今の状態よりも悪い事となり借金すら出来ない状態が続き追い込まれる事は必至です。

恐れずに自己破産や債務整理等をする事は決してデメリットではありませんがどうしても必要な時にどの様な物が自己破産後でも利用出来るのか知っておく必要があるでしょう・・・・・・

また、STEP1〜STEP3をお読み頂いてもわからない場合は是非「Q&A」をご活用ください。きっと疑問が解消されるばずです!!

■買うか?賃貸か?

住む家は買うか?賃貸か?――これは永遠の議論ですが、近年の住宅問題に関してはそもそもマイホーム購入の合理性が減ったと指摘することができます。戦後、政府は住宅建設で経済成長を推進し、住宅金融公庫(現在の住宅金融支援機構)が供給した 住宅ローンが誘い水となって中間層の持ち家取得が増えました。

そして、住宅・土地価格の上昇率は賃金・物価のそれを上回り、住宅所有は資産形成の有効な手段でした。 家主や不動産屋などの供給サイドにとっても、賃貸は資本回収に時間がかかるのに対し、売り家の場合はすぐに回収可能で合理的だったのです 。しかし、ご存じのとおりバブル崩壊でデフレ経済に突入しました。 デフレのもとで住宅ローンを背負うと、実質的な債務負担が重くなっていきます。 そして、給料は上がらず、雇用は不安定で、持ち家の資産価値は下がるばかりです。

政府は適切な賃貸住宅を増やし、無理をして家を買う人を減らすようにする必要があるでしょう。戦後から続く持ち家信仰に注意を促す必要があります。

『家賃もローンも毎月の支払額は同じ』 『賃貸はいつまでたっても持ち家にならない』 というセールストークをよく聞きますが、そもそも完済までたどりつけるかどうかが難しい時代です。

住宅ローンは向こう数十年間の家賃を前借りしていることになるので、そうしたリスクを覚悟のうえで家は買わなければなりません。

固定か、変動か、はたまた買うか賃貸か―――選ぶのはあなた自身です。

offece info.事務所案内

濱岡司法書士事務所

破産相談コーナー

〒547-0044

大阪市平野区平野本町5-14-20

日野上ビル4階

TEL.06-6796-1406

FAX.06-6796-1407

>>アクセス

簡単スリーステップ

無理なく借金を返済する方法

よくある質問 Q&A

ちょっとひといきBreakTime

増えてるの?自己破産?

どこから借りているの?

買うか?賃貸か?

自己破産今後のゆくえ

教育資金の問題

税金・国民健康保険・年金・公共料金等の問題

住宅・医療・その他の問題

ダウンロード

過払金をチェックする